Die Weltbörsen standen in der dritten Maiwoche unter starkem Verkaufsdruck, der auch das bisherige Jahresplus beendete. Anleger sind verunsichert und befürchten eine neue Baisse. Dies ist jedoch nicht der Fall. Auch ist es falsch, von einer Euro-Krise zu sprechen, da der Euro lediglich von einer völligen Überbewertung auf seine Kaufkraftparität zum US-Dollar von $1,25 zurückgefallen ist. Der Goldpreis ist von seinem neuen Hoechststand gut 5% gefallen und bleibt für mich weiterhin suspekt. D

er Ölpreis setzte seinen Abw

ä

rtstrend fort, ohne seinen Boden bereits erreicht zu haben.

Die lange überfällige Korrektur in dieser Hausse ist an Wall Street nun endlich eingetreten. Nach über 14 Monaten seit Beginn dieser Hausse im März 2009 (blauer Pfeil) hat der Dow Jones Index erstmals 10% (roter Pfeil) verloren und damit die Definition einer Korrektur erfüllt. Dies war der längste Aufschwung ohne Korrektur in einer Hausse

seit dem zweiten Weltkrieg. Der Mai wird mit einem klaren Minus enden, daran wird auch die noch anstehende vierte Mai-Woche nichts ändern.

Das Ende dieser Hausse ist damit jedoch keinesfalls erreicht. Es handelt sich hierbei lediglich um eine überfällige, technisch gesunde Atempause, auch wenn die 50- und 200-Tageslinie durchbrochen ist. Ich hatte bereits seit Wochen von einer solchen Korrektur, die ein Minus von mindestens 10% bis hin zu 15% erreichen kann, auf der Hotline gesprochen. Die 9.500-Marke (blaue Linie) bleibt die untere Unterstützungslinie für dieses Jahr. Das Indexpotential (rote Linie) geht bis zur 12.000-Marke, ohne dies jedoch auch erreichen zu müssen. Meine Empfehlungsliste ist seit einigen Tagen wieder deutlich länger, nachdem ich zuvor Gewinnmitnahmen mehr in den Vordergrund gestellt hatte. Mut und Entschlossenheit sind jetzt gefordert.

Der Ölpreis ist im Mai bisher um rund 20% gefallen. Die Lagerbestände beim Rohöl befinden sich auf einem ähnlich hohen Niveau wie vor einem Jahr (grüne Linie). Meine Prognose geht unverändert von einem weiteren Rückgang auf die $65-Marke pro Barrel aus. Als einziger Energietitel steht Exxon Mobil (XOM-$60) zur Zeit auf meiner Kaufliste.

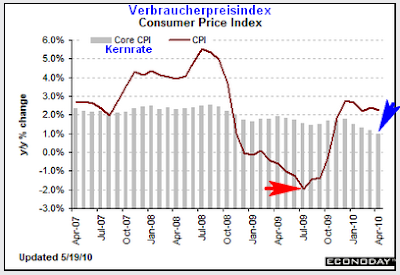

Inflation ist nach wie vor kein Thema. Die Verbraucherpreise sind im April gegenüber dem Vorjahr kaum mehr als 2% gestiegen. Auch die Deflationsgefahr vor einem Jahr (roter Pfeil) ist überwunden. Die Kerninflation, die volatile Nahrungsmittelpreise und Energiekosten nicht berücksichtigt, liegt mit 1% (blauer Pfeil) auf dem niedrigsten Niveau seit Jahren. Die Notenbank ist somit in keinem Zugzwang und kann die Leitzinsen weiterhin niedrig halten.

Im Bausektor zeichnet sich eine allmähliche Verbesserung ab, wobei die Betonung nicht auf dem Wort "Verbesserung" sondern bei "allmähliche" liegt. Die Tiefststände wurden im ersten Quartal 2009 (rosa Markierung) gesehen. Steuerliche Anreize haben zu der leichten Erholung entscheidend beigetragen. Im zweiten Halbjahr muss sich zeigen, ob dieser Trend auf eigenen Füßen steht. Bauaktien stehen bereits seit einigen Monaten auf meiner Beobachtungsliste und werden auch auf der Hotline diskutiert. Für geduldige Anleger entwickelt sich hier ein interessantes Potential auf zwei Jahressicht.

In der vergangenen Woche hatte ich zwei Fernsehinterviews, am 18. Mai im Deutschen Anleger Fernsehen (DAF) sowie am 21. Mai auf N24 (anzuschauen durch Klick auf den jeweiligen).

Der Pfingstmontag ist an Wall Street kein Feiertag. Das dreitägige Memorial-Wochende (Heldengedenktag) kommt Ende Mai. Weitere Empfehlungen und Markteinschätzungen auf der Hotline. Der nächste Blog erscheint Ende Mai.

Heiko Thieme